Az orosz piac pörgeti a közép-kelet-európai reklámpiacot

A Café Communications által alapított, közép- és kelet-európai tagügynökségeket is tömörítő Café Affiliate Network (CAN) elkészítette éves jelentését a régió reklámpiacának helyzetéről. A színes, gazdagon illusztrált, és a számok mellett a trendekre is kitérő, 160 oldalas kiadványból a legfontosabb megállapításokat szemezgettük ki. A 2 milliárd eurós bővülés háromnegyede az orosz piacot gazdagította.

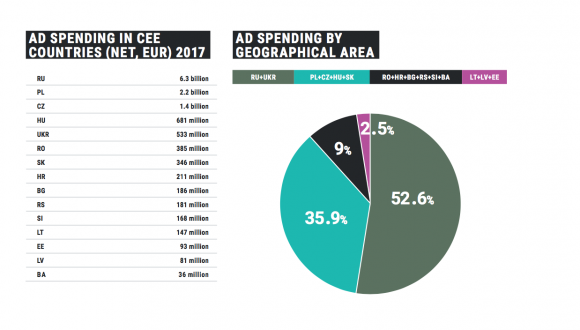

Az orosz piac már méretéből adódóan is nagyjából akkora, mint a többi ország reklámpiaca együttvéve: 2018-ban a teljes közép-kelet-európai régió nettó (ha máshol nem jelöljük, mindig nettó számokról lesz szó) 13 milliárd euró reklámbevételt könyvelt el a CAN iparági adatokra támaszkodó becslése szerint, ami 2 milliárd euróval több, mint 2016-ban (igaz, az orosz piac egymaga 1,5 milliárd euróval bővült) ebből az orosz reklámbevétel 6,3 milliárd euró volt. A második legnagyobb piac a lengyel (2,2 milliárd euró), a harmadik a cseh (1,4 milliárd euró), ezt a magyar (681 millió euró), az ukrán (533 millió euró) és a román piac (385 millió euró) követi.

2017-ben Magyarország a második

Annak érdekében, hogy a reklámgazdaságot jóval összetettebb módon lehessen értelmezni, a CANnual Report szerzői felállították a weCAN rangsort, amely évről évre a 15 közép-kelet-európai ország reklámpiacának teljesítményét hasonlítja össze az egy főre jutó hirdetési kiadások százalékos összevetésével, az adott ország egy főre jutó, nominális GDP-jére vonatkoztatva. Ennek alapján az derül ki, hogy Magyarország egy helyet javítva most a második helyet foglalja el, és az egyik legerőteljesebben növekedő reklámpiaccal rendelkezik a régióban. Igaz, ennek a növekedésnek a motorja az állami reklámköltés drasztikus emelkedése volt.

Nagyot nőtt az orosz piac

A tanulmány geográfiai alapon összevonja az ukrán és az orosz költést, és ez például a mindkét piacon mért, nagy arányú növekedés miatt indokolt is lehet, ugyanakkor vannak alapvető különbségek is a két piac között. A 2014-es krími háború után alapjaiban rázkódott meg az ukrán gazdaság, ami nyilván a reklámiparra is rányomta a bélyegét. Míg az orosz reklámköltés folyamatosan növekszik, addig az ukrán piacon a 2015-ös stagnálás (euróban mérve csökkenés, a hrivnya inflálódása miatt) után 2016-ban 27 százalékos, 2017-ben pedig már 40 százalékos (euróban 30 százalékos) reklámbevétel-növekedést mértek. A növekmény részben a tévé és az online jó teljesítményének, másrészt pedig az OOH-költések módszertanában történt változásnak köszönhető, ami miatt duplájára nőtt a közterületi rekámbevétel.

Oroszországban mérték az ukrán piac után a második legnagyobb növekedést: 2016-hoz képest tavaly 1,5 milliárd euróval, azaz 15 százalékkal költöttek többet a hirdetők. 2015 óta a digitális szegmens 1 milliárd euróval bővült az országban, ami átlagosan, éves szintre bontva is több, mint sok CEE-ország éves reklámbevétele.

A legtöbb országban még a tévé a legnagyobb

Egyéb piacokon a növekedés átlagos mértéke 5-14 százalék volt, kivéve Horvátországot és Bosznia-Hercegovinát, ahol a két ország legnagyobb hirdetője, az Agrokor csődközeli helyzete miatt 50 százalékkal csökkentette reklámbüdzséjét, amibe az accountot kezelő horvát ügynökség bele is bukott.

Földrajzi területek szerint Oroszország és Ukrajna adja a régiós költés 52,6 százalékát, a magyar-lengyel-cseh-szlovák piacok 35,9 százalékot tesznek ki, a balkáni országok és Románia 9 százalékot adnak, míg a balti államok 2,5 százalékkal járulnak hozzá a régiós költéshez.

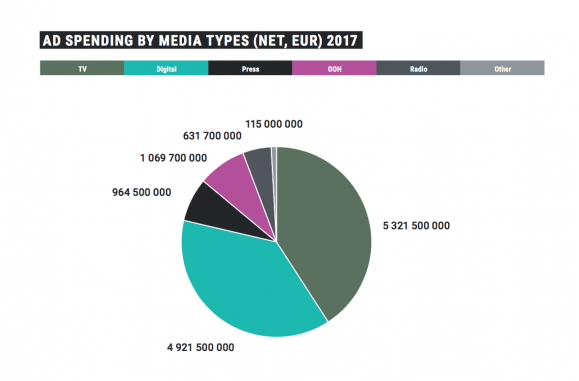

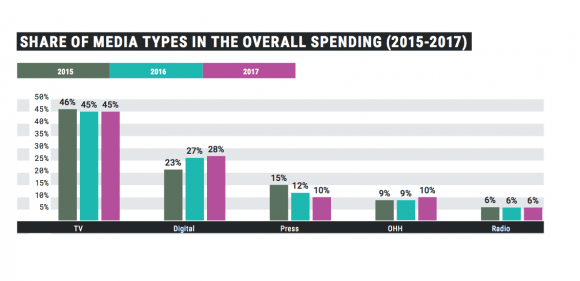

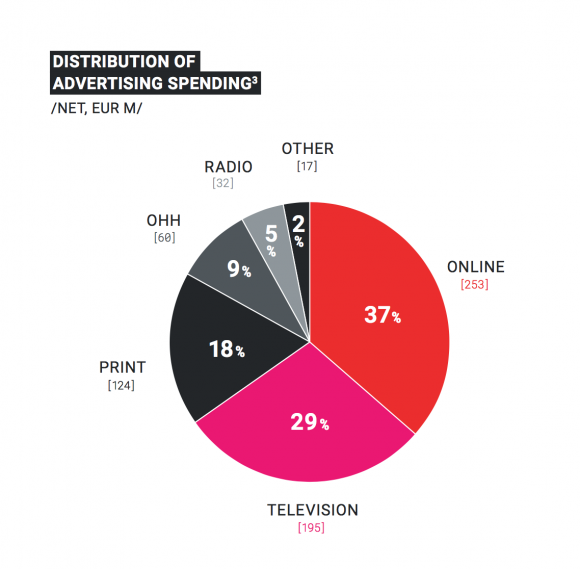

Médiatípusokra bontva magasan a tévében költötték a legtöbbet, összesen 45 százalékot, a digitális 28 százalékot ad, a print és az OOH 10-10 százalékot, míg a rádió 6 százalékot. Az alábbi táblázatokon a nominális költés és a 2015-17 közötti arányváltozások látszanak.

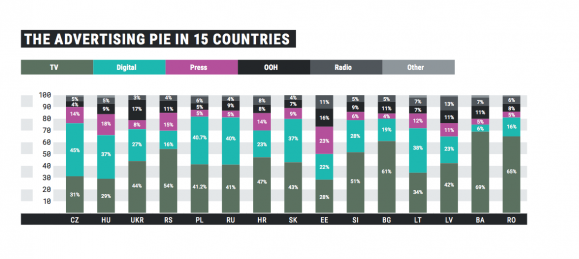

A táblázatból látszik, hogy régiós szinten a digitális messze elmarad a tévés költésekhez képest, ami például Magyarországon biztosan nem így van, hiszen ott az online már évekkel korábban megelőzte a tévés költést volumenben és arányaiban. Az országokra bontott táblázatból árnyaltabb képet kaphatunk az egyes országok digitális érettségéről.

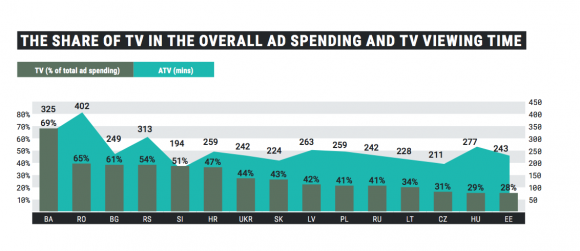

Látható, hogy Észtország után Magyarországon a legkisebb a televízió aránya a teljes reklámtortát tekintve, mindössze 29 százalék. Ugyanakkor ha figyelembe vesszük azt is, hogy mennyi a reklámbevétel az egy főre eső átlagos tévénézési idő függvényében, azt kell, hogy mondjuk (bár a kiadvány készítői ezt nem emelik ki), hogy Magyarországon nagyon alacsony a tévéhirdetések ára, amit a Kreatívnak sok iparági vezető sokszor elmondott már - ezek az adatok is alátámasztják ezt.

Magyarországhoz és Észtországhoz hasonlóan alacsony tévés arányszámok csak Csehországnál és Litvániánál láthatók (31 és 34 százalék), és csak ugyanezen 4 ország esetében magasabb a digitális reklámköltés a tévénél, míg Lengyelországban és Oroszországban nagyjából mindkettő ugyanakkora arányú, de néhány tizedszázalékkal a tévé javára billen a mérleg (40,7 vs. 41,2 százalék, illetve 40 vs. 41 százalék).

A legrosszabb helyzetben a bosnyák, a román, a szerb és a bolgár digitális reklámpiac van, ahol (sorrendben) a teljes költés 6, 16-16, illetve 19 százalékát adja a digitális szegmens.

Tévé vs. online: ellentétes trendek

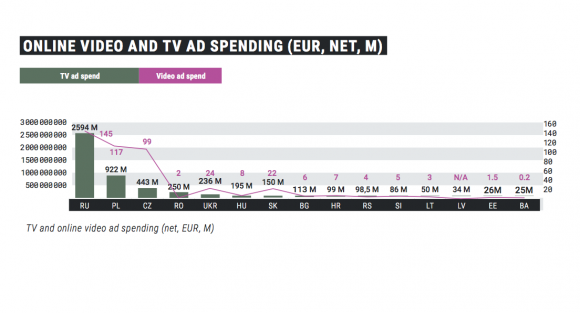

Ha a tévézéshez hozzávesszük az online videók nézésére fordított időt, és párba állítjuk az online videohirdetésekből származó bevétellel, Magyarországra nézve felemás adatokat kapunk. Míg Magyarországon a 16 éven felüliek 77 százaléka néz online videókat, addig Szlovákiában csak 71 százalék, mégis, utóbbi országban sokkal magasabb, 22 millió euró (6,8 milliárd forint) a videohirdetésekből származó bevétel, míg Magyarországon ez csupán 8 millió euró (szűk 2,5 milliárd forint) - igaz a tévés bevételek nálunk magasabbak: 195 vs. 150 millió euró (60,2 milliárd forint vs. 46,3 milliárd - a forintosításnál elfogadtuk a CAN módszerét, amely az Európai Központi Bank által 2017-re meghatározott, 309 forintos éves középárfolyammal számolt).

Az online video vs. tévé témakörben további érdekesség, hogy ez a kettő fordított arányosságban áll egymással: tehát ahol több online videót néznek, ott kevesebb tévét fogyasztanak (lásd fenti táblázat). A CAN egyébként annyira fontosnak tartja ezt a témát, hogy tanulmánya címéül is ezt a témát választotta: Does Video Kill The TV (Star)?, ami a Buggles híres dala címének parafrázisa.

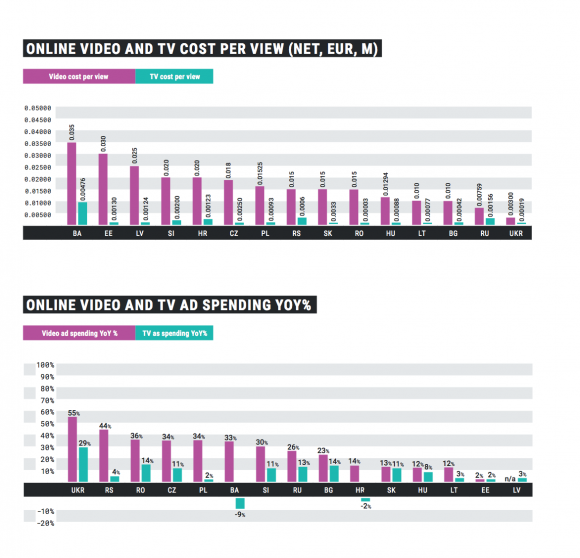

A következő két táblázat alapján szintén felemás kép rajzolódik ki a magyar piacot tekintve: az elsőn az online video és a tévéreklám egy megtekintésre eső költsége látszik, míg a másodikon e két hirdetési forma year-on-year növekedése (vagy csökkenése). Magyarországon mindkét típus szerényen bár, de növekedésben van, de, legalábbis a tévét tekintve, közép-európai régiós szinten messze utolsók vagyunk, és a videóreklámokat tekintve is csak Lengyelországot előzzük meg a növekedés mértékét tekintve. Régiós szinten a televíziós hirdetésekre elköltött pénz átlagosan 8 százalékkal, míg online videók esetében 26 százalékkal emelkedett 2017-ben.

Ha az egy megtekintésre eső költséget nézzük, Magyarországnál csak Romániában olcsóbb a tévé, míg Csehországban és Szlovákiában 3-4-szer drágább, mint itthon, a lengyeleknél pedig nagyjából hasonló. A videóhirdetések költsége mind a négy országban szinte azonos.

A magyar reklámpiac helyzete

A Magyarországot taglaló fejezet már az első mondatban megemlíti, hogy bár a magyar reklámpiac a CAN becslései szerint 17 zázalékkal nőtt 2017-ben, ennek nagy részét az állam adta (amint ez már márciusban is kiderült, amikor az MRSZ bemutatta a tavalyi évre vonatkozó reklámtortáját), a legnagyobb hirdető pedig Miniszterelnökség volt, amely politikai hirdetéseivel elárasztotta szinte az összes médiatípust, bár ezeken belül meglehetősen tendenciózus eloszlásban, hiszen ellenzéki orgánumok (beleértve a tavaly még Simicska Lajos kezén lévő Publimont közterületi reklámcéget is) ezekből szinte semennyit nem kaptak.

Megjegyzés: Az MRSZ reklámtortájában publikált arányszámok eltérnek a CAN által megadott arányoktól. Megkérdeztük a Cafét, hogy ennek mi az oka, ahonnan azt a választ kaptuk, hogy egyrészt nem az IAB Hungary, hanem az IAB Europe egyes piacokat összehasonlíthatóvá tevő, standardizált adatsorával dolgoztak, másrészt nem tüntetik fel a direkt marketing szegmenst, mivel a legtöbb régiós országban nincsenek a DM-költésről hozzáférhető adatok. A CAN a piacok összehasonlíthatósága miatt úgy döntött, hogy a magyarországi reklámtortában sem tünteti ezt fel, emiatt változtak a relatív arányszámok is.

A kormány 2018 első harmadában tovább növelte a csapásszámot, és 2017 azonos időszakához képest 75 százalékkal többet költött reklámra, elérve így a 20 millió eurót (6,2 milliárd forintot).

A televíziós reklámbevételek aránya tovább csökkent a teljes reklámtortát tekintve, bár az iparág önmagában 7,5 százalékos bővülést könyvelhetett el. A non-szpot a teljes tévés költés 6 százalékát tette ki, de 2016-hoz képest 40 százalékot tudott nőni. A 7,5 százalékos összbővülés nagy részét itt is az állam adta, amelynek tévés költése 20 százalékot nőtt 2016-hoz képest, és minden 8. tévés reklámforint az államtól jött tavaly (12 százalék).

A korábbi évek robbanásszerű növekedése az online-ban 2017-re lelassult, és mindössze 16 százalékot nőtt a digitális reklámköltés, a mobil ezen belül 40 százalékot. A digitális reklámtorta 53 százalékát a két techóriás, a Google és a Facebook vitte el. A legnagyobb változás a digitális szektorban máshol érhető tetten: a tévéhez hasonlóan itt is konszolidálódott a piac, és egyre kevesebb sales house kezében összpontosulnak az értékesíthető reklámfelületek, főleg azután, hogy az Atmedia tévés kereskedőház is belépett az online piacra 2018 elején.

A printbevételek ezzel szemben 18 százalékot emelkedtek, szintén részben az intenzív állami propaganda hatására. Ekkora mértékű bevételnövekedés egyébként egyáltalán nem volt várható ebben a szegmensben, ha figyelembe vesszük, hogy a print évek óta stabil bevételcsökkenésben volt.

Az OOH is nőni tudott 14 százalékkal, nagyrészt annak köszönhetően, hogy a megugró kereslet miatt (amit részben szintén az állam generált) a közterületi cégek át tudtak állni 2 hetes megbízásokra, amely áremelkedést eredményezett. Itt a legnagobb kérdés az, hogy a 2021. január 1-jén életbe lévő, drasztikus változásokat hozó plakáttörvény-módosítás megmarad-e azután, hogy a Publimont ismét Fidesz-közeli kezekbe került, tehát innen nézve már nincs szükség a cég kivéreztetésére (az új törvény az összes magánterületen felállított hirdetést elbontatja, és a jelenleg 12 négyzetméteres billboardok méretét 8 négyzetméterben maximalizálta, tehát még a megmaradókat is ki kell cserélnie a cégeknek, ami hatalmas költséggel jár).

A teljes tanulmány letölthető a CAN dedikált aloldaláról.